Wat betekenen de geplande wetswijzigingen rondom box 3 concreet?

In dit artikel informeerden wij u over het plan van het kabinet om het nieuwe box 3-stelsel per 2025 vorm te geven als een vermogensaanwasbelasting. Daarnaast staan er een wetswijziging gepland rondom de toepassing van de leegwaarderatio. Belastingplichtigen die onder het huidige stelsel weinig belasting betalen over hun beleggingen in box 3 zullen te maken krijgen met een aanzienlijke verhoging van hun box 3-heffing. In dit artikel maken wij aan de hand van een concreet voorbeeld de fiscale gevolgen inzichtelijk.

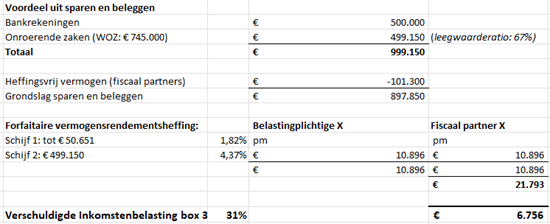

Belastingplichtige X is gehuwd en heeft een vermogen in box 3 van € 1.000.000. Dit vermogen is opgebouwd uit geld op bankrekeningen voor € 500.000 en uit een woning die wordt verhuurd voor een jaarlijkse huur van € 20.000 met een WOZ-waarde van € 745.000.

Toepassing huidige wettelijke stelsel (2022)

Volgens het huidige wettelijke stelsel zijn belastingplichtige X en zijn fiscale partner over de woning in box 3 € 6.756 belasting verschuldigd:

In deze berekening wordt de onroerende zaak voor het volledige bedrag in schijf 2 (box 3) belast.

Toepassing overbruggingswetgeving (2023 en 2024)

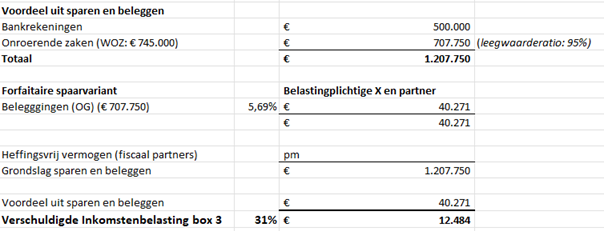

Voor de belastingjaren 2023 en 2024 is sprake van overbruggende wetgeving. Deze overbruggende wetgeving vervangt het huidige box 3-stelsel en is gebaseerd op belastingheffing op basis van de forfaitaire spaarvariant. In dit artikel vertelden wij u meer over de forfaitaire spaarvariant. Daarnaast staan er vanaf 1 januari 2023 een wetswijziging gepland rondom de toepassing van de leegwaarderatio. In dit artikel vertelden wij u meer over deze wijzigen. Volgens het stelsel van de forfaitaire spaarvariant en de aanpassing van de leegwaarderatio zullen belastingplichtige X en zijn fiscale partner over de woning in box 3 in 2023 en 2024 € 12.484 belasting verschuldigd zijn:

Let op: Op Prinsjesdag 2022 is bekend geworden dat het box 3 tarief per 1 januari 2023 stijgt naar 32 % en per 1 januari 2024 stijgt naar 33 %. Voorts is op 29 september 2022 bekend geworden dat het forfaitaire percentage voor beleggingen voor 2023 wordt vastgesteld op 6,17 %. Belastingplichtige X en zijn fiscale partner zullen over de woning in box 3 dan € 13.973 (6,17% en 32%) resp. € 13.289 (33%) belasting verschuldigd zijn:

In deze berekening is voor het tarief van de box 3-heffing aangesloten bij het laatst bekende tarief (5,69%). Dit tarief kan wijzigen. Op 29 september 2022 is bekend geworden dat het forfaitaire percentage voor beleggingen voor 2023 wordt vastgesteld op 6,17 %. De forfaitaire percentages voor de andere rendementsklassen zijn nog niet vastgesteld.

Toepassing vermogensaanwasbelasting (vermoedelijk vanaf 2025)

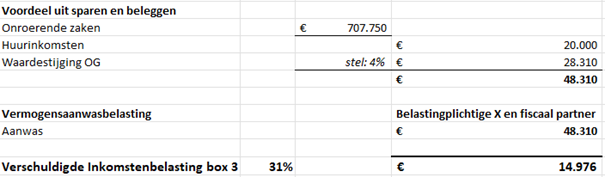

Het is de bedoeling dat vanaf belastingjaar 2025 in box 3 belasting zal worden geheven over de werkelijk genoten reguliere inkomsten uit onroerende zaken (huur) en over de (on)gerealiseerde waardeontwikkeling van onroerende zaken (waardestijgingen). Bij deze vorm van belastingheffing zal rekening gehouden worden met kosten (investerings-, onderhouds- en financieringskosten). Hoewel de tarieven van de geplande vermogensaanwasbelasting nog onduidelijk zijn wordt het effect van een vermogensaanwasbelasting in onderstaand voorbeeld inzichtelijk gemaakt.

Volgens het stelsel van de vermogensaanwasbelasting zullen belastingplichtige X en zijn fiscale partner over de woning in box 3 vanaf 2025 € 17.552 belasting verschuldigd zijn. Hierbij is uitgegaan van een jaarhuur van € 20.000 en een waardestijging van de onroerende zaak van 4%. Er zijn geen kosten in aanmerking genomen:

In deze berekening zijn geen kosten in aanmerking genomen.

Let op: Inmiddels is bekend geworden dat de geplande vermogensaanwasbelasting vermoedelijk vanaf 2026 zal gelden. Voor belastingjaar 2025 zal nog sprake zijn van overbruggende wetgeving waarbij het box 3-stelsel is gebaseerd op belastingheffing op basis van de forfaitaire spaarvariant. Op Prinsjesdag 2022 is bekend geworden dat het box 3 tarief op 1 januari 2025 stijgt naar 34%.

Heeft u vragen over de wijzigingen in box 3 of vraagt u zich af wat de specifieke gevolgen zijn voor uw fiscale situatie? U kunt eventueel nog dit jaar (2022) op de aankomende wetswijzigingen anticiperen. Vink Fiscale Advocatuur kijkt samen met u naar uw (of uw cliënt zijn) gehele fiscale positie. U kunt vrijblijvend contact met ons opnemen via de contactpagina.

Joep Vink